|

巴楚公司注销 1940年SEGA在夏威夷注册 ,当时叫Service Games。1951年公司搬到日本东京,制作投币游戏和自动唱机。 大卫·罗森与藤崎雅子于1954年的完婚影响了他留在日本的决定,也恰恰是同年,大卫的贸易公司于当地正式创办,取名“罗森进出口贸易有限责任公司”。 1965年与竞争对手罗森企业(Rosen Enterprises)合并,于是就有了现在的世嘉公司(SEGA Enterprises) 。 世嘉于1966年推出了爆款弹珠机——潜望镜,这部机子不仅畅销日本,甚至还反向输出到北美市场。在此之前,他也重新更改了公司名称, Service Game Company,简称SEGA,其日文发音“セガ”也在日后的音译中被广大中国玩家所熟知——世嘉 。 4、非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税,适用税率为20% (二)个人所得税

根据财税【2000】91号第四条规定,个人独资企业和合伙企业(以下简称企业)每一纳税年度的收入总额减除成本、费用以及损失后的余额,作为投资者个人的生产经营所得,比照个人所得税法的“个体工商户的生产经营所得”应税项目,适用5%--35%的五级超额累进税率,计算征收个人所得税。

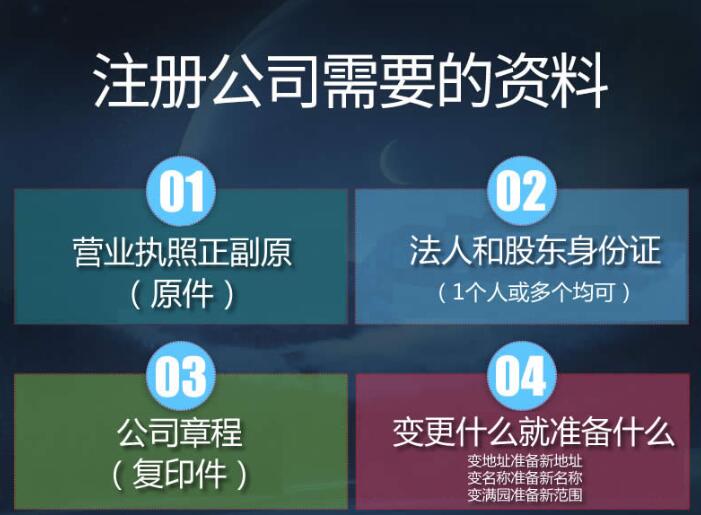

所以16号公告不适用给个人开具普通发票的情形。2.购买方是政府机构、事业单位的,是否只填写开票名称?答:16号公告第一条第一款明确,本公告所称企业,包括公司、非公司制企法人、企业分支机构、个人独资企业、合伙企业和其他企业。 企业在前期发展的过程中由于经验不足等方面的原因,对于税务知识还不是很了解,所以为了在避免能在税务方面出现什么问题,最好是找一家专业的 代理记账公司 提供专业的服务华企会计 华企会计小编谈谈:公司增加注册资金的作用有哪些 注册资本 ,是指合营企业在登记管理机构登记的资本总额,是合营各方已经缴纳的或合营者承诺一定要缴纳的出资额的总和。

①致使公司资不抵债或者无法正常经营的; ②公司发起人、股东合谋虚假出资、抽逃出资的; ③因虚假出资、抽逃出资,受过行政处罚二次以上,又虚假出资、抽逃出资的; 即行为人明知商品为假冒他人注册商标产品,仍然选择继续销售假冒商标商品的行为 (4)行为人的违法行为与损害后果存在因果关系。

巴楚公司注销 裁定结果 商标评审委员会经审理认为, 申请人所述的“加德斯 GATES及图”作品(以下称涉案作品)由汉字“加德斯”、英文“GATES”及图形构成,争议商标“加德斯 JIADESI及图”汉字与涉案作品汉字相同、图形部分与涉案作品图形构成高度近似,故争议商标与申请人涉案作品构成实质性相似。由申请人提交的证据可知,涉案作品于2005年4月25日提出商标注册申请,并从2008年4月开始在广州市作为店铺招牌使用至今,结合其提交的《作品登记证书》可以认定申请人对涉案作品享有在先著作权。申请人涉案作品在争议商标申请注册日之前已作为商标公开使用于市场活动中,由被申请人提交的证据可知,其与申请人同为广东地区的同行业者,存在接触该作品的可能。在此情况下,被申请人未经申请人许可注册争议商标的行为损害了申请人的在先著作权,已构成《商标法》第三十二条所禁止的“损害他人现有的在先权利”之情形。 三 其实, 理论上来说,商标是可以无限期拥有的因为根据商标法的规定,一次商标续展可以延长商标十年有效期,而权利人可以办理无数次商标续展。

巴楚公司注销 二、简易注销企业类型: 1.有限责任公司; 2.非公司企业法人; 北京注册公司 找华企会计-工商注册-公司注册-工商注册代办-营业执照" alt="代办北京注册公司找华企会计-工商注册-公司注册-工商注册代办-营业执照" />4. 小规模纳税人012022001增值税专用发票销售额比对

比对要点:税控抄报专用发票含税金额合计+税务机关代开专用发票含税金额合计≤《增值税纳税申报表(小规模纳税人适用)》第2行(货物及劳务列+服务、不动产和无形资产)本期数×1.03+第5行服务、不动产和无形资产本期数×1.05

5. 小规模纳税人012022002增值税普通发票销售额比对

比对要点:税控抄报增值税普通发票含税金额合计+税控抄报增值税通用机打发票含税金额合计+税务机关代开普通发票含税金额合计≤《增值税纳税申报表(小规模纳税人适用)》第3行(货物及劳务列+服务、不动产和无形资产)本期数×1.03+第6行服务、不动产和无形资产本期数×1.05+第8行货物及劳务列本期数×1.03+第12行(货物及劳务列+服务、不动产和无形资产)本期数+第14行(货物及劳务列+服务、不动产和无形资产)本期数6. 小规模纳税人012022003差额征税纳税人专用发票、普通发票比对

比对要点:"《增值税纳税申报表(小规模纳税人适用)附列资料》第6栏或者第14栏不为0的,税控抄报专用发票含税金额合计+税务机关代开专用发票含税金额合计+税控抄报增值税普通发票含税金额合计+税控抄报增值税通用机打发票含税金额合计+税务机关代开普通发票含税金额合计≤《增值税纳税申报表(小规模纳税人适用)》第2行(货物及劳务列+服务、不动产和无形资产)本期数×1.03+第5行服务、不动产和无形资产本期数×1.05+《增值税纳税申报表(小规模纳税人适用)》第3行(货物及劳务列+服务、不动产和无形资产)本期数×1.03+第6行服务、不动产和无形资产本期数×1.05+第8行货物及劳务列本期数×1.03+第12行(货物及劳务列+服务、不动产和无形资产)本期数+第14行(货物及劳务列+服务、不动产和无形资产)本期数+《增值税纳税申报表(小规模纳税人适用)附列资料》第6栏+第14栏"

7. 小规模纳税人012029004应纳税额减征额比对

比对要点:《增值税纳税申报表(小规模纳税人适用)》第18行本期应纳税额减征额(货物及劳务列+服务、不动产和无形资产)本期数≤购置增值税税控系统专用设备抵减增值税(各省局可以自行设定参数(小规模纳税人应纳税额减征额比对参数))+已使用固定资产减征增值税(第8行货物及劳务列本期数×1%)

8. 小规模纳税人012029005预缴税额比对

比对要点:《增值税纳税申报表(小规模纳税人适用)》第23行本期预缴税额(货物及劳务列+服务、不动产和无形资产)本期数≤税务机关本期代开增值税专用发票和普通发票预缴税款合计+申报当期(与小规模纳税申报表主表同属期)《增值税预缴税款表》第4列“预征税额”合计数。

|